Условия принятия НДС к вычету

Условия и порядок принятия сумм НДС к вычету

В какой срок можно заявить о вычете

Когда НДС нельзя принять к вычету и почему

Начисленный налог на добавленную стоимость можно уменьшить на суммы НДС, которые заплатили поставщикам товаров и услуг. Такое право дает статья 171 Налогового кодекса РФ. Вычеты отражаются в декларации по НДС, и чем больше таких вычетов наберется, тем меньше налога придется платить в бюджет.

Чтобы ИФНС потом не заставила доплатить налог, важно проследить, чтобы были соблюдены условия предоставления налогового вычета по НДС. Об этом и пойдет речь в статье.

Итак, к вычету можно принять следующие суммы налога, которые:

- Предъявил продавец товаров или услуг. То есть вы вычитаете НДС, который «сидит» в цене товаров или услуг. Обычно эта сумма указана в счете-фактуре.

- Уплатили при ввозе товаров на территорию РФ.

- Удержал налоговый агент.

- Перечислили в составе предоплаты поставщику товаров или услуг.

- Уплатили в составе расходов на командировку (проезд и сопутствующие расходы, жилье) и представительских расходов.

Все эти суммы можно вычесть из начисленного НДС, если есть подтверждающие документы.

Все условия принятия НДС к вычету прописаны в статьях 171 и 172 Налогового кодекса РФ. Рассмотрим их подробнее.

Вы должны быть плательщиком НДС

Если компания применяет специальные режимы налогообложения или использует освобождение от НДС, вычеты она делать не может. В таких случаях «входящий» НДС просто включают в расходы. Входной НДС нельзя предъявить к вычету, даже если в виде исключения организация выставляет контрагенту счет-фактуру с выделенной суммой НДС и платит ее в бюджет.

Комментарий 1C-WiseAdvice

При применении УСН вопрос вычета по НДС является достаточно сложным, поскольку выставление счетов-фактур и вычеты по НДС для «упрощенцев» не предусмотрены. Вместе с тем, в некоторых случаях возможно получить вычет по НДС.

Например, в соответствии с п. 3 ст. 171 НК РФ налоговые агенты имеют право на вычет НДС при соблюдении следующих условий:

- товары (работы, услуги), имущественные права были приобретены для операций, облагаемых НДС;

- при их приобретении НДС был уплачен в бюджет.

Товары и услуги используются в деятельности, облагаемой НДС или для перепродажи

Если вы используете их в необлагаемых операциях, заявить вычет нельзя. Сумму «входного» НДС надо включить в их стоимость (п. 2 ст. 170 НК РФ).

Если изначально товары приобретались для операций, не облагаемых НДС, но фактически использовались в облагаемых налогом операциях, то можно воспользоваться вычетом (Письмо Минфина России от 01.06.2010 № 03-07-11/230).

В случае если НДС уже приняли НДС к вычету, а потом использовали товары в необлагаемых операциях, сумму налога придется восстановить (п. 3 ст. 170 НК РФ).

Сложнее, если организация ведет и облагаемую, и необлагаемую НДС деятельности, и приобретенные товары или услуги используются и там, и там. Тогда нужно вести раздельный учет операций и принимать к вычету НДС в той пропорции, в которой эти материалы используются для производства облагаемых товаров или услуг.

Товары, работы или услуги приняты к учету

Одно из наиболее важных условий принятия НДС к вычету – правильное отражение товаров на счетах бухгалтерского учета. При этом у вас должны быть первичные документы, на основании которых вы их принимаете к учету (п. 1 ст. 172 НК РФ).

Если речь идет о ввозимых импортных товарах, то должны быть и документы, подтверждающие уплату НДС при ввозе.

Имеется правильно оформленный счет-фактура или универсальный передаточный документ (УПД)

Это ключевой документ-основание для принятия НДС к вычету, и налоговики относятся к нему с особым и даже, можно сказать, болезненным вниманием.

Ошибки в оформлении счета-фактуры или УПД – самая частая причина отказа в вычете, поэтому за правильностью оформления счетов-фактур/УПД, которые вы получаете от поставщиков, нужно строго следить.

Важно!

Вам не могут отказать в вычете, если в счете-фактуре/УПД есть ошибки, но они не препятствуют идентификации продавца, покупателя товаров (работ, услуг), наименования товаров (работ, услуг), их стоимости, налоговой ставки и суммы налога. Это прямо прописано в п. 2 ст. 169 НК РФ.

Есть несколько исключений, когда вычет можно сделать без счета-фактуры/УПД. Так, НДС по билетам и жилью в командировке можно принять к вычету на основании бланков строгой отчетности, в которых НДС выделен отдельной строкой. По ввезенным на территорию РФ товарам – на основании таможенной декларации и документов об уплате налога. По имуществу, полученному как вклад в уставный капитал, – на основании документов о передаче активов.

1C-WiseAdvice использует уникальную запатентованную технологию обработки первичных документов «Процессинг», которая в режиме онлайн контролирует наличие, полноту и качество первичных документов. Если какой-то документ отсутствует или оформлен неправильно – мы сообщаем об этом клиенту. В результате появляется возможность заранее исправить либо дополнить недостающий документ, а не в последний момент перед сдачей декларации по НДС искать недостающие документы или заниматься корректировками.

В течение трех лет после того, как товары или услуги будут приняты на учет (п. 1.1 ст. 172 НК РФ).

Но в Налоговом кодексе такой порядок применения налоговых вычетов по НДС оговаривается только для вычетов, предусмотренных пунктом 2 статьи 171, то есть по товарам или услугам, которые куплены для операций, облагаемых НДС, или для перепродажи.

Все остальные вычеты переносить на другие периоды нельзя, о них нужно заявить в том периоде, когда возникло право на вычет. Это вычеты по представительским расходам и расходам на командировки, агентскому НДС или НДС по авансам и т.д. (Письмо Минфина от 17.10.2017 № 03-07-11/67480).

Многие компании пользуются правом переносить налоговые вычеты на другие периоды, когда «входящий» НДС больше «исходящего», и возникает НДС к возмещению. Налоговики не любят такие ситуации и проверяют декларации с особым пристрастием. Чтобы не привлекать излишнего внимания, штатные бухгалтеры, не задумываясь, переносят вычеты на будущее. 1C-WiseAdvice специализируется на возмещении НДС и не боится придирок налоговиков. С нами вам не придется откладывать вычеты – вы получите свои деньги сразу.

Одновременно, если клиент не выразил желания возмещать НДС, мы будем отслеживать соблюдение безопасной доли вычетов и предпримем все, чтобы не приблизиться к критическому показателю и не привлечь повышенный интерес ИФНС.

Вычет делать нельзя, когда для него нет оснований, то есть:

- Приобретение используют в деятельности, которая не облагается НДС.

- Покупатель – не является плательщиком НДС.

- Приобретение используют в производстве товаров и услуг, которые реализуют за пределами РФ.

- Товары или услуги куплены для операций, которые не признаются объектом налогообложения НДС по пункту 2 статьи 146 НК РФ. Например, если имущество купили для того, чтобы безвозмездно передать некоммерческой организации.

Отказ в вычете можно получить даже тогда, когда есть все основания для вычетов. В арсенале у налоговой инспекции много доводов, и самые частые из них – это неправильно оформленные счета-фактуры/УПД и сомнения в добросовестности контрагентов и реальности сделок. Чем больше доля вычетов – тем больше внимания и подозрений. Чтобы отстоять свое право на уменьшение налога, компаниям иногда приходится судиться.

Придраться могут и к налоговому вычету по НДС по неоплаченным товарам. На самом деле нигде в нормативных документах нет такого условия для вычета, как оплата товара. Если все условия, которые описаны в этой статье, соблюдены, вы можете принять налог к вычету, даже если фактически деньги за товары и услуги поставщику еще не перечислили.

Мы описали основные моменты, но Налоговый кодекс пестрит исключениями для нестандартных ситуаций и ссылками на другие статьи, к тому же постоянно появляются новые требования к вычетам по НДС.

Ни один налог не отнимает столько времени и нервов бухгалтеров и владельцев бизнеса, как на налог на добавленную стоимость. Передайте бухгалтерию на аутсорсинг в 1C-WiseAdvice и навсегда забудьте о проблемах.

1c-wiseadvice.ru

Порядок предоставления налоговых вычетов по НДС в 2017 году

Налоговый вычет по НДС уменьшает налоговые обязательства организации по налогу. Поэтому налоговики при проведении проверок уделяют этому вопросу особое внимание. Как правильно принять НДС к вычету, какие условия необходимо выполнить, что делать, если ваш контрагент -«упрощенец» — комментирует Горбова Н.С.

Налогоплательщику, который хочет воспользоваться правом принять НДС к вычету, важно:

- применить вычет по тем операциям, которые оговорены в НК РФ,

- выдержать сроки применения вычета,

- иметь правильно оформленные документы (в частности, основным документом является счет-фактура).

Налоговые вычеты по НДС

Все о требованиях законодательства по предоставлению вычета «входящего» НДС, про счета-фактуры, как основной документ для реализации налогоплательщиком прав на вычет и многое другое.

ПосмотретьИменно на эти параметры в первую очередь обращают внимание налоговики. Рассмотрим их.

Какие суммы НДС можно принять к вычету

Вычетам подлежат суммы НДС:

- предъявленные поставщиками при приобретении товаров, работ, услуг на территории РФ;

- уплаченные продавцом с полученных от покупателей сумм частичной оплаты предстоящих платежей;

- уплаченные в бюджет налогоплательщиком в качестве налогового агента;

- уплаченные при ввозе товаров в Россию для внутреннего потребления;

- уплаченные налогоплательщиком при ввозе товаров на территорию РФ в таможенной процедуре переработки для внутреннего потребления

Условия принятия сумм НДС к вычету

Но, несмотря на то что право у плательщика на вычет НДС есть, им можно воспользоваться не всегда, а только при одновременном выполнении условий, перечисленных в статье 171 НК РФ:

- Организация (ИП) являются налогоплательщиками НДС

- Товары, работы, услуги, имущественные права приобретены для операций, облагаемых НДС

- Товары, работы, услуги, оприходованы (приняты к учету), за исключением суммы НДС, уплаченной в счет предстоящих поставок

- Счет-фактура, а также первичные документы оформлены надлежащим образом

- Не истекли 3 года после принятия на учет приобретенных на территории РФ товаров, работ, услуг, имущественных прав или товаров, ввезенных на территорию РФ и иные территории, находящиеся под ее юрисдикцией

Основным документом, на правильность оформления которого обращают внимание налоговики, является счет-фактура. Без правильно оформленного счета-фактуры нельзя получить вычет «входящего» НДС.

Из этого правила есть исключения, т.е. вычет возможен на основе первичных документов. Например, согласно п. 1 ст. 172 НК РФ можно предъявить к вычету суммы НДС, если отсутствует счет-фактура, с осуществленных расходов на командировки (расходам на проезд к месту служебной командировки и обратно, включая расходы на пользование в поездах постельными принадлежностями, а также расходам на наем жилого помещения), если они включаются в состав расходов при определении базы по налогу на прибыль организаций; по представительским расходам, принимаемым к вычету при исчислении налога на прибыль организаций.

Продавец составляет счет-фактуру в следующие сроки:

- «Авансовый» счет-фактуру- не позднее пяти календарных дней, считая со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

- «Отгрузочный счет-фактуру» — не позднее пяти календарных дней со дня отгрузки товаров (выполнения работ, оказания услуг).

В этой связи важным становится определение даты отгрузки:

- по недвижимому имуществу дата отгрузки — это дата передачи покупателю по передаточному акту или иному документу о передаче недвижимости;

- по движимому имуществу — дата первого по времени составления первичного документа на имя покупателя или перевозчика;

- выполнения работ — дата подписания заказчиком акта о выполнении работ;

- оказания длящихся услуг (охраны, аренды, тепло-, водо-, газо-, электроснабжения, связи, и т.п.) — это последний день месяца или квартала;

- оказания иных услуг — дата подписания акта об оказании услуг.

В случае, если счет-фактура составлен неправильно, налоговая вправе отказать налогоплательщику в вычете. Основанием для отказа в принятии к вычету сумм НДС при проведении налоговой проверки являются невозможность идентифицировать:

- продавца, покупателя товаров, работ, услуг, имущественных прав — это ошибки в наименовании, адресе, ИНН продавца или покупателя

- наименование товаров, работ, услуг, имущественных прав. Например, в графе 1 указано «Бумага мелованная», а отгружена «Бумага офсетная».

- стоимость товаров, работ, услуг, имущественных прав. Здесь следует иметь ввиду следующие возможные ошибки: неверно указана валюта, в которой оплачиваются товары, работы, услуги, в т.ч. ее код и наименование; количество товаров, работ, услуг; цена товаров, работ, услуг. В Письме Минфина РФ от 19.04.2017 № 03-07-09/23491 отмечено: «Счета-фактуры, в которых неверно (в том числе с арифметическими ошибками) указаны стоимость товары, работы, услуги и сумма НДС, не могут являться основанием для принятия к вычету сумм НДС».

- налоговую ставку. Например, указана ставка 10%, а НДС исчислен по ставке 18%, либо по товарам, облагаемым по ставке 0%, указана ставка 18%.

- сумму налога, предъявленную покупателю. Такое возможно, например, если показатель графы 8: или отсутствует, хотя в графе 7 указана ставка 10 или 18%, или не получается при перемножении показателей граф 5 и 7.

Применение вычетов ограничено по времени. Налогоплательщик вправе заявлять вычет НДС в следующих периодах:

- вычеты налогового агента — в периоде уплаты налога,

- с авансов, перечисленных поставщику, — на дату перечисления денег,

- с полученных авансов — на дату отгрузки товаров, в счет которых зачтен аванс,

- с авансов, возвращенных покупателю, — в течение года с момента возврата денег покупателю при условии, что договор изменен или расторгнут,

- с приобретенных товаров (включая импортные), работ, услуг, основных средств — вычет НДС в пределах трех лет после принятия товара к учету,

- косвенный НДС — вычет НДС в периоде, в котором компания заплатила НДС при ввозе товаров из стран Евразийского экономического союза,

- вычеты налогового агента — в периоде уплаты налога,

- с авансов, перечисленных поставщику, — на дату перечисления денег (п. 9 ст. 172 НК РФ)

- с полученных авансов — на дату отгрузки товаров, в счет которых зачтен аванс,

- с авансов, возвращенных покупателю, — в течение года с момента возврата денег покупателю при условии, что договор изменен или расторгнут,

- с приобретенных товаров (включая импортные), работ, услуг, основных средств — вычет НДС в пределах трех лет после принятия товара к учету.

Вопрос: Работаем на УСН, по просьбе контрагента за выполненные работы выставляем счет-фактуру с НДС. Будет ли приниматься к зачету указанный НДС у контрагента в 2017 году?

Идет набор в новую группу по курсу «Налог на добавленную стоимость для практиков». За 6 онлайн уроков вы получите структурированные знания. Записаться на онлайн-курс по НДС.

6 639 просмотров

school.kontur.ru

порядок учета, суммы, условия, сроки

Все предприятия, работающие по ОСНО, платят НДС, и у некоторых из них этот налог достигает больших размеров. Поэтому проблема его снижения остается актуальной. Одним из вариантов оптимизации данного налога является налоговый вычет входного НДС. И данная статья во всех подробностях расскажет вам об учете и расчете входного НДС в т.ч. при экспорте, что такое справка о распределении входного НДС и для чего все это надо.

О чем речь

В этом случае компания, заплатившая НДС на приобретенный товар либо другую выгоду, может вернуть налог в полной мере или частично, реализовав это же товар с уплатой покупателем НДС, который в данном случае и называется «входным». Это производится с целью избежать налоговых накруток на одну и ту же единицу товара. При этом важно чтобы все три участника процесса были на основной системе налогообложения.

Платежи, налог за которые может быть принят к вычету, определены в главах №172 и №171 НК:

- Получение товаров или услуг у поставщиков или других налоговых агентов.

- Ввозная пошлина за товар.

- При возврате проданной продукции или отказе от оплаченных услуг.

- При покупке недостроенного объекта.

- Средства, выделенные на командировочные и представительские траты и расходы.

- Авансовые платежи за поставки следующих периодов.

- Предоплата после реализации продукции, купленной в ее счет.

- Затраты на строительные и связанные с ними монтажные работы не на продажу, а для своих нужд.

- Оплата строительства капитальных строений, сборки и монтажа зданий и оборудования, являющегося основными средствами.

Давайте теперь узнаем, когда входной НДС можно принять к вычету.

О том, что лучше, принять НДС к вычету или учесть в расходах, расскажет видео ниже:

Условия вычета

Принятие входящего НДС к вычету допустимо только при выполнении компанией трех условий:

- Купленные товары, произведенные работы и выполненные услуги должны использоваться компанией в производственных или торгово-финансовых операциях, облагаемых НДС или перепродажи плательщику НДС.

- Все материальные поступления или приобретение выгоды должны быть занесены на баланс компании или приняты на учет.

- Все вышеперечисленное должно сопровождаться правильно оформленными документами, которые должны быть представлены в положенный срок (счет-фактура, а в некоторых случаях акт выполненных работ). В этих «бумагах» необходимо выделение НДС обособленной строкой.

При несоблюдении или нарушении одной из этих позиций, в получении вычета НДС будет категорически отказано.

Сроки и сумма

Срок по подаче заявки на вычет входного НДС установлен в три года. Это после принятия на баланс или занесения на учет товара или полученной выгоды с уплатой при этом НДС. Именно в течение данного времени (в налоговых периодах за три года) налогоплательщик может начать процедуру возврата входного НДС. Потребовать вычет налога можно даже если счет-фактура на этот товар (акт выполненных работ на услугу) получен в следующем квартале. Главное, что бы это было выполнено до подачи декларации.

Кроме того, сумму вычетов по каждому счету-фактуре, можно разнести на несколько кварталов, но по разным позициям.

По одной позиции это делать не рекомендуется, потому что в этом случае есть некоторые ограничения. В этом случае должна прослеживаться связь между суммами к вычету и учтенными при налогообложении расходами по конкретным позициям.

Про бухгалтерский учет входного НДС и его расчет читайте ниже.

О получении права на вычет по НДС расскажет видео ниже:

Установленный порядок

Основания и процедура

Для понимания порядка при применении вычетов НДС, надо внимательно ознакомиться со статьей №172 НК, в которой данная процедура представлена следующим образом:

- Основанием для налогового вычета по НДС выбран счет-фактура (акт выполненных работ) от продавца товара, услуг или прав на имущество. Для ввозимых товаров таким основанием могут выступать документы, подтверждающие оплату ввозной пошлины.

- Вычет применяется только к сумме НДС, которая была выставлена налогоплательщику при совершении сделки или ввозе товара на территорию РФ.

- Вычеты производятся только в полном объеме, и только после принятия или постановки на учет в компании совершивший приобретение объекта состоявшейся сделки.

- Если при совершении сделки использовалась иностранная волюта, то сумма должна быть пересчитана по курсу, существовавшему на дату принятия объекта приобретения на учет.

- Вычеты налоговых сумм производят при определении необходимой налоговой базы.

- Вычеты при возврате товара можно производить после отражения корректировки этой операции в учете компании, но не позже года после факта совершения возврата.

- Вычеты при предоплате производятся с момента перехода права имущественного владения на сумму равную самой предоплате при имеющимся счете-фактуре, заполненном на сумму аванса.

- При изменении стоимости товаров или услуг в процессе сделки, вычеты производятся по предоставленным и откорректированным продавцом документам (счета-фактуры).

О том, что значит, если входной НДС принят к вычету, каковы проводка и распределение принимаемых к вычету НДС, расскажем ниже.

Проводка входного НДС к вычету

При уменьшении платежей по НДС надо сделать проводку в бухгалтерской документации и принять данный налог к вычету. Для этого используются счета:

- 68, в котором отражаются обобщенные данные по рассчитанным и перечисленным в бюджет налогам.

- 19, в котором отражаются все суммы входящего НДС, которые уже уплачены, или только подлежат проплате.

Для принятия НДС к вычету проводка должна выглядеть так: Дебет сч. 68 – кредит сч. 19.

О том, как проверить начисления по НДС, мы писали отдельно.

Важные моменты в отношении НДС, в том числе вычета, содержатся в этом видео:

uriston.com

При каких условиях входной НДС можно принять к вычету

Третье условие: купленные товары, работы, услуги или имущественные права приняты к учету

Чтобы принять к вычету НДС с приобретенных товаров, работ, услуг и имущественных прав, их необходимо принять к учету. И подтвердить этот факт документально. Об этом сказано в абзаце 2 пункта 1 статьи 172 Налогового кодекса РФ.

Ситуация: когда товары, работы, услуги или имущественные права считаются принятыми к учету в целях применения вычета по НДС?

НДС примите к вычету после поступления и оприходования товаров, работ, услуг и имущественных прав по правилам бухучета.

То есть оприходованными можно считать покупки, стоимость которых отражена на соответствующих счетах бухучета. Например, материалы для производства будут принятыми на учет, когда вы отразите их фактическую себестоимость на счете 10. Товары для перепродажи – на счете 41. А если это работы и услуги – то на счетах 20, 25, 26, 44 и др. Некоторые особенности есть для основных средств.

Такой порядок следует из положений статьи 5 и пункта 3 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ. Аналогичную точку зрения Минфин России высказывал в письме от 16 мая 2006 г. № 03-02-07/1-122.

Некоторые суды признают право покупателя на вычет входного НДС, даже когда приобретенное имущество он учитывает на забалансовом счете. Например, постановление ФАС Северо-Кавказского округа от 24 июля 2013 г. № А32-1783/2012.

Все операции необходимо задокументировать – подтвердить первичкой (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

При этом товары оприходовать можно только после их поступления на склад. Если же отразить имущество на счетах бухучета до его приемки на склад, то оснований для вычета по НДС нет. Например, входной налог по материалам в пути принять к вычету нельзя. Такая позиция отражена в письмах Минфина России от 4 марта 2011 г. № 03-07-14/09, от 26 сентября 2008 г. № 03-07-11/318. Подтверждают ее и определение ВАС РФ от 20 февраля 2012 г. № ВАС-1760/12, постановление ФАС Северо-Западного округа от 24 октября 2011 г. № А05-11812/2010.

Совет: принять НДС к вычету можно, даже когда имущество, принятое к бухучету, не поступило на склад. Аргументы заключаются в следующем.

О фактическом поступлении имущества на склад как об условии применения налогового вычета в законодательстве не говорится. Указано только, что применять вычет можно после принятия имущества на учет. Поэтому, например, покупатель вправе применять вычет и с момента перехода права собственности на товар от продавца. Он не обязательно должен быть принят на склад. Главное, чтобы стоимость имущества была отражена в бухучете и подтверждена правильно оформленными первичными документами. Поэтому принятым на учет можно считать даже то имущество, которое находится в пути или на ответственном хранении у поставщика.

В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, определение ВАС РФ от 30 сентября 2009 г. № ВАС-12707/09, постановления ФАС Московского округа от 25 июля 2011 г. № КА-А40/7513-11, Северо-Западного округа от 1 ноября 2010 г. № А52-3413/2009, Поволжского округа от 15 июля 2010 г. № А55-29172/2009, Уральского округа от 3 июня 2009 г. № Ф09-3493/09-С2, Восточно-Сибирского округа от 10 февраля 2009 г. № А33-11818/07-Ф02-152/09, Дальневосточного округа от 25 июля 2007 г. № Ф03-А24/07-2/2145, от 19 июля 2007 г. № Ф03-А24/07-2/2137).

Ситуация: какими документами подтвердить оприходование товаров, работ, услуг и имущественных прав для вычета по НДС?

Оприходование активов подтверждайте первичными документами. Они должны быть составлены по правилам бухучета.

Налоговый кодекс не регулирует порядок и документальное оформление постановки на учет товаров, работ, услуг и имущественных прав. А вот для бухучета такие правила определены. На них и надо ориентироваться.

Использовать типовые формы с 2013 года не обязательно. Можно разработать собственные. В любом случае ряд требований соблюсти все же придется. Подробнее об этом см. Как вести документооборот в бухгалтерии.

В таблице ниже названы некоторые типовые документы, которыми можно подтвердить принятие на учет покупок в разных ситуациях.

Ситуация | Документ | Основание |

|---|---|---|

Покупка товаров для перепродажи | Составляют при передаче товаров | Постановление Госкомстата России от 25 декабря 1998 г. № 132 |

Оформляет кладовщик или другое материально ответственное лицо склада при оприходовании | Постановление Госкомстата России от 30 октября 1997 г. № 71А | |

Ремонт, реконструкция и модернизация ОС | Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств форма № ОС-3 Применяют для оформления и учета приема-сдачи объектов и самих работ | Постановление Госкомстата России от 21 января 2003 г. № 7 |

Капитальное строительство и строительно-монтажные работы | Составляют при передаче результатов работ в капитальном строительстве и строительно-монтажных работ | Постановление Госкомстата России от 11 ноября 1999 г. № 100 |

Перевозки | Постановление Госкомстата России от 28 ноября 1997 г. № 78 | |

Транспортная накладная | Постановление Правительства РФ от 15 апреля 2011 г. № 272 |

Основанием для вычета НДС по строительным работам, выполненным подрядчиком, являются акты по форме № КС-2. Чтобы застройщик смог воспользоваться вычетом по НДС при передаче результатов работ в капитальном строительстве и строительно-монтажных работ, акт по форме № КС-2 должен подтверждать один из следующих фактов:

- выполнение этапа работ, который предусмотрен в договоре строительного подряда или приложениях к нему;

- выполнение всех работ в объеме, предусмотренном в договоре или приложениях к нему, когда поэтапная сдача не предусмотрена;

- выполнение отдельных монтажных, пусконаладочных и иных работ, неразрывно связанных со строящимся объектом.

На практике акты по форме № КС-2 застройщик и подрядчик могут оформлять ежемесячно, без привязки к какому-либо объему работ или конкретному этапу, определенному договором. Такие документы носят промежуточный характер и используются для проведения расчетов между сторонами. Разъяснения контролирующих ведомств по поводу налоговых вычетов на основании промежуточных актов КС-2 различаются.

Минфин России считает, что основанием для применения вычета по НДС промежуточные акты служить не могут. По мнению представителей финансового ведомства, НДС по строительно-монтажным работам можно принять к вычету только после подписания акта либо о полном завершении работ, либо о приемке конкретного этапа работ, который определен в договоре (приложениях к нему). Такая точка зрения отражена в письмах от 21 сентября 2012 г. № 03-07-10/24, от 7 ноября 2011 г. № 03-07-11/299, от 14 октября 2010 г. № 03-07-10/13, от 20 марта 2009 г. № 03-07-10/07 и от 5 марта 2009 г. № 03-07-11/52. При этом права на вычет НДС организация не теряет, даже если строительство затянулось и часть счетов-фактур, связанных со строительством, оказались выставленными более чем за три года до подписания последнего акта. Дело в том, что трехлетний срок для принятия налога к вычету, установленный пунктом 2 статьи 173 Налогового кодекса РФ, отсчитывается именно с момента возникновения у организации права на вычет. Такой вывод содержится в письме Минфина России от 12 марта 2013 г. № 03-07-10/7374.

ФНС России придерживается другой позиции. Из писем от 20 января 2016 г. № СД-4-3/609, от 20 марта 2015 г. № ГД-4-3/4428 и от 6 мая 2013 г. № ЕД-4-3/8255 следует, что право на вычет не зависит ни от того, предусмотрены ли в договоре отдельные этапы, ни от факта окончания или степени законченности строительных работ. Соответственно, НДС к вычету можно принять на основании счетов-фактур, которые выставлены и к промежуточным актам по форме № КС-2. Позиция ФНС России подтверждается обширной арбитражной практикой (см., например, определения ВАС РФ от 3 сентября 2013 г. № ВАС-6457/13, от 29 марта 2010 г. № ВАС-740/10, постановления ФАС Московского округа от 4 июня 2014 г. № Ф05-5062/2014 и от 19 апреля 2012 г. № А40-77285/2011, Северо-Кавказского округа от 22 января 2013 г. № А32-38629/2011, Поволжского округа от 9 февраля 2012 г. № А57-4110/2011, Северо-Западного округа от 21 декабря 2010 г. № А56-13852/2010, Уральского округа от 30 сентября 2009 г. № А07-19513/2008). Поэтому организация, которая будет придерживаться разъяснений налоговой службы, практически не рискует.

Деньги, перечисленные подрядчику на основании промежуточного акта по форме № КС-2, можно рассматривать как аванс. А значит, при соблюдении определенных условий входной НДС застройщик вправе принять к вычету (п. 9 ст. 172 НК РФ). В этом разъяснения финансового и налогового ведомств совпадают (письма Минфина России от 31 мая 2012 г. № 03-07-10/12, ФНС России от 25 января 2011 г. № КЕ-4-3/860).

Более широкий перечень типовых первичных документов смотрите в справочных материалах:

Кроме того, подтвердить факт оприходования товаров (работ, услуг) можно универсальным передаточным документом (УПД). При определенных условиях УПД может заменить не только счет-фактуру для вычета НДС, но и первичный учетный документ для признания расходов (письма ФНС России от 21 октября 2013 г. № ММВ-20-3/96, от 17 октября 2014 г. № ММВ-20-15/86).

Ситуация: когда можно принять к вычету НДС по товарам, работам, услугам и имущественным правам, приобретенным для использования в течение нескольких налоговых периодов?

Применяйте вычет по мере того, как поставщик предъявляет суммы НДС.

Входной НДС можно принять к вычету только при одновременном выполнении всех необходимых условий. Об этом сказано в статьях 171 и 172 Налогового кодекса РФ.

Покупку, принятую к учету единовременно, бывает, используют в течение нескольких периодов. При условии, что задействован актив будет в облагаемых НДС операциях, входной налог можно принять к вычету сразу, на общих основаниях. Распределять входной НДС не нужно. Например, единовременно можно воспользоваться вычетом при приобретении программного обеспечения или справочно-правовых систем. Поступайте так и когда планируете использовать покупки в течение нескольких месяцев, кварталов или даже лет.

Такой вывод есть и в письмах Минфина России от 5 октября 2011 г. № 03-07-11/261, от 11 ноября 2009 г. № 03-07-11/295, а также ФНС России от 23 июля 2009 г. № 3-1-11/531.

Арбитражная практика подтверждает правомерность такого вывода (см., например, определения ВАС РФ от 5 августа 2010 г. № ВАС-10287/10, от 28 апреля 2007 г. № 548/07, постановления ФАС Северо-Кавказского округа от 6 апреля 2010 г. № А32-9068/2009-4/278, Северо-Западного округа от 10 августа 2006 г. № А05-20023/05-18, Московского округа от 6 мая 2009 г. № КА-А40/3332-09, от 19 июня 2007 г. № КА-А40/5440-07, Восточно-Сибирского округа от 26 ноября 2008 г. № А19-5122/08-52-Ф02-5848/08, от 23 апреля 2008 г. № А33-12863/07-Ф02-1479/08, от 17 апреля 2008 г. № А33-12862/07-Ф02-1300/08, от 20 февраля 2008 г. № А33-10583/07-Ф02-380/08, Западно-Сибирского округа от 11 мая 2004 г. № Ф04/2578-1052/А27-2004).

Если же заключили договор на оказание услуг, которые носят длящийся характер, учитывайте следующее. Как правило, оплату по такому договору вносят авансом за весь объем услуг, которые будут оказаны впоследствии. В такой ситуации входной НДС примите к вычету с уплаченного аванса после получения верно оформленного счета-фактуры от поставщика. После фактического оказания услуги поставщик выдаст вам новый счет-фактуру, и тогда НДС по нему опять примите к вычету. Одновременно восстановите НДС, принятые к вычету с аванса. Поступать так надо, потому что иначе сумма вычета задвоится. Такой порядок обычно действует по договорам аренды, абонентского обслуживания, подписки на периодические издания и подобные им (ст. 171, п. 9 ст. 172 НК РФ). Подробнее об этом см. Как принять к вычету НДС при перечислении поставщику аванса.

Ситуация: в какой момент – при отражении на счете 08 или 01 – принять к вычету НДС, предъявленный поставщиком основного средства?

По общему правилу вычетом можно воспользоваться только после того, как приобретенное имущество будет принято на учет в качестве основного средства (оприходовано на счете 01).

Принять к вычету входной НДС по объектам, затраты на приобретение (создание) которых отражены по дебету счета 08 «Вложения во внеоборотные активы», нельзя. Это связано с тем, что в бухучете основные средства учитываются на одноименном счете 01. А на счете 08 учитывается имущество, которое только в дальнейшем будет включено в состав основных средств (Инструкция к плану счетов). Для применения же налогового вычета на учет должно быть принято именно основное средство (абз. 3 п. 1 ст. 172 НК РФ). Поэтому входной НДС по основным средствам можно принять к вычету только после отражения их на счете 01.

Такая точка зрения отражена в письмах Минфина России от 29 января 2013 г. № 03-07-14/06, от 24 января 2013 г. № 03-07-11/19 и ФНС России от 19 октября 2005 г. № ММ-6-03/886.

Исключением из этого правила являются объекты недвижимости, в отношении которых выполняются следующие условия:

- объект приобретен для реконструкции, ремонта, установки или доработки оборудования;

- после выполненных работ объект будет использоваться в деятельности, облагаемой НДС.

Такие объекты следует рассматривать как имущество, приобретенное для выполнения строительно-монтажных работ. В этом случае порядок применения налоговых вычетов регулируется нормами абзацев 1 и 2 пункта 1 и пункта 6 статьи 172 Налогового кодекса РФ. Поэтому по такой недвижимости входной НДС можно принять к вычету в течение трех лет после того, как затраты на ее приобретение были отражены на счете 08 «Вложения во внеоборотные активы».

Аналогичные разъяснения содержатся в письмах Минфина России от 20 ноября 2015 г. № 03-07-РЗ/67429, от 16 июля 2012 г. № 03-07-11/185 и от 30 декабря 2011 г. № 03-07-11/361.

Совет: право на вычет не зависит от отражения имущества на счете 01, главное, его оприходовать и соблюсти прочие обязательные условия. Однако право на применение такого порядка, скорее всего, придется отстаивать в суде. И вот аргументы, которые вам помогут.

Налоговый кодекс не содержит указания, на каком именно счете отразить принятие на учет основных средств. Следовательно, отразив поступление имущества на счете 08, вы имеете полное право применить вычет по НДС. Ведь формальное требование абзаца 3 статьи 172 Налогового кодекса РФ будет исполнено.

Арбитражная практика подтверждает такую точку зрения. Например, определения ВАС РФ от 7 ноября 2013 г. № ВАС-15354/13, от 5 февраля 2010 г. № ВАС-793/10, от 6 августа 2009 г. № ВАС-10042/09, от 3 марта 2009 г. № ВАС-1795/09, от 8 февраля 2008 г. № 1112/08, постановления ФАС Поволжского округа от 16 октября 2009 г. № А57-23784/2008, Уральского округа от 23 апреля 2009 г. № Ф09-2299/09-С2, Западно-Сибирского округа от 1 апреля 2009 г. № Ф04-1990/2009(3825-А75-49), от 8 декабря 2008 г. № Ф04-6727/2008(15331-А67-42), от 7 апреля 2008 г. № Ф04-1668/2008(1938-А45-25), Северо-Западного округа от 27 января 2012 г. № А56-10457/2011, от 28 ноября 2008 г. № А05-2987/2008, Волго-Вятского округа от 27 августа 2009 г. № А11-10083/2008-К2-21/543, от 23 мая 2005 г. № А29-8703/2004А, Московского округа от 31 августа 2012 г. № А41-15463/11, от 8 сентября 2008 г. № КА-А40/8309-08-2, Восточно-Сибирского округа от 12 августа 2008 г. № А33-12889/07-Ф02-3777/08, от 2 февраля 2006 г. № А33-4794/05-Ф02-6965/05-С1, Северо-Кавказского округа от 27 февраля 2008 г. № Ф08-582/08-204А. Более того, в постановлении ФАС Поволжского округа от 5 сентября 2013 г. № А72-13061/2012 говорится, что трехлетний срок, отпущенный для возмещения НДС пунктом 2 статьи 173 Налогового кодекса РФ, нужно отсчитывать именно с даты отражения стоимости объекта на счете 08. Если между этой датой и датой включения объекта в состав основных средств (отражение на счете 01) прошло более трех лет, организация теряет право на вычет НДС.

Чтобы избежать возможных споров с проверяющими, можно воспользоваться подпунктом «а» пункта 4 ПБУ 6/01. Эта норма позволяет учитывать объекты основных средств на счете 01 до начала их эксплуатации. Поэтому организация может перенести на счет 01 стоимость основного средства, которое еще не эксплуатируется. Главное, чтобы этот объект был готов к использованию и не требовал доработок, монтажа и т. п. Все остальные основные средства при оприходовании сразу же списываются со счета 08 на счет 01.

Принятие основных средств к учету должно быть подтверждено документально. Такими документами являются инвентарная карточка по форме № ОС-6 и акты по форме № ОС-1, форме № ОС-1а или форме № ОС-1б в зависимости от вида основного средства. Это следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, и пункта 2 письма Минфина России от 16 мая 2006 г. № 03-02-07/1-122. Арбитражная практика это также подтверждает (см., например, постановления ФАС Уральского округа от 27 марта 2006 г. № Ф09-1508/06-С7, Восточно-Сибирского округа от 12 апреля 2005 г. № А33-19834/04-С3-Ф02-1338/05-С1 и от 29 марта 2005 г. № А19-15351/04-50-Ф02-1101/05-С1).

Четвертое условие: верно оформленный счет-фактура

Одно из главных условий вычета – наличие правильно оформленного:

Входной НДС принимайте к вычету в сумме, выделенной в счете-фактуре или УПД. Если этих документов нет или они оформлены с нарушениями, то входной НДС к вычету не принимайте.

Это следует из положений пункта 1 статьи 172 Налогового кодекса РФ и письма ФНС России от 21 октября 2013 г. № ММВ-20/3/96.

НДС к вычету принимайте на основании корректировочного счета-фактуры при изменении цены, количества отгруженных товаров, объема выполненных работ, оказанных услуг или переданных имущественных прав. Право на вычет в этом случае зависит от того, как изменяется цена сделки:

- если увеличивается, то вычет может применить покупатель или заказчик, на разницу до и после увеличения;

- когда уменьшается, вычет применяет уже продавец или исполнитель. Ведь первоначально налог был начислен в большей сумме.

Корректировочный счет-фактуру выставляет продавец. Он должен это сделать только после того, как согласовал новую стоимость или объем поставки с покупателем либо уведомил его о таких изменениях. Оформить это можно непосредственно в договоре, дополнительном соглашении к нему или первичных документах. Только при соблюдении указанных условий можно принять к вычету НДС на основании корректировочного счета-фактуры.

Такой порядок следует из положений пункта 13 статьи 171 и пункта 10 статьи 172 Налогового кодекса РФ.

Особые условия вычета

По общему правилу других условий, выполнение которых необходимо для применения вычета, Налоговым кодексом не предусмотрено. Особые требования предусмотрены лишь в отношении:

НДС, предъявленный при товарообменных (бартерных) операциях, взаимозачетах и расчетах ценными бумагами, примите к вычету на общих основаниях. Такой порядок действует, например, при расчетах векселями. Перечислять друг другу налог отдельными платежными поручениями стороны сделок не должны.

Счет-фактура (УПД) для вычета требуется не всегда. Такие ситуации предусмотрены в законодательстве.

Например, по имуществу, полученному в счет вклада в уставный капитал организации. В этом случае НДС можно принять к вычету и на основании документов, подтверждающих факт передачи. Это может быть акт по форме № ОС-1, ОС-1а или ОС-1б. Для этого в документах нужно указать сумму НДС, восстановленную участником (абз. 4 п. 3 ст. 170 НК РФ, п. 14 раздела II приложения 4 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Авиа- и железнодорожные билеты и другие бланки строгой отчетности, в которых сумма налога выделена отдельной строкой, тоже могут быть основанием для вычетов. Когда они подтверждают командировочные расходы на проезд или на наем жилья. Такое указание есть в пункте 7 статьи 171 и пункте 1 статьи 172 Налогового кодекса РФ.

Использование кассовых чеков для подтверждения права на вычет НДС по другим расходам спорно. Подробнее об этом см.:

Продолжение >>

nalogobzor.info

При каких условиях входной НДС можно принять к вычету

Период применения вычета

По общему правилу предъявить НДС к возмещению из бюджета организация может в том квартале, когда были выполнены все остальные обязательные условия для вычета (п. 1 ст. 172 НК РФ). Например, товары, предназначенные для использования в налогооблагаемых операциях, организация оприходовала 1 апреля (II квартал). А счет-фактура с выделенной суммой НДС по этим товарам был получен 31 марта (I квартал). В этом случае последнее условие, необходимое для вычета (принятие товаров на учет), выполнено только во II квартале. Значит, заявить о вычете предъявленной суммы НДС организация вправе не раньше, чем в декларации за II квартал.

Исключение из этого правила предусмотрено для обратной ситуации, когда товары (работы, услуги) уже приняты к учету, а счет-фактура по ним в организацию еще не поступил. В таком случае покупатель (заказчик) может воспользоваться вычетом в том квартале, когда полученные активы были оприходованы. Но при одном условии: если счет-фактура поступил в организацию до установленного срока подачи декларации за этот квартал. Например, товары, предназначенные для использования в налогооблагаемых операциях, организация оприходовала 30 марта. А счет-фактура с выделенной суммой НДС по этим товарам был получен 24 апреля. В этом случае организация может заявить о вычете предъявленной суммы НДС в декларации за I квартал.

Такой порядок следует из положений абзаца 2 пункта 1.1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 26 октября 2015 г. № 03-03-06/1/61237, от 19 октября 2015 г. № 03-07-11/59682.

Отметим, что переход права собственности на товары не влияет на право получить вычет. Например, договором поставки может быть предусмотрено, что право собственности на товар переходит к покупателю только после оплаты. Несмотря на это, если продавец выставил счет-фактуру, а покупатель оприходовал товар, он вправе принять предъявленный ему НДС к вычету. Ждать оплаты для этого не требуется. Такие разъяснения содержатся в письме Минфина России от 30 декабря 2014 г. № 03-07-11/68585.

Ситуация: можно ли перенести вычеты по НДС на следующие налоговые периоды, если все условия для принятия налога к вычету выполнены в текущем налоговом периоде?

Да, можно, но только те налоговые вычеты, которые предусмотрены пунктом 2 статьи 171 Налогового кодекса РФ. Исключение составляет вычет по товарам (работам, услугам), которые использованы в операциях, облагаемых НДС по нулевой ставке.

Вычеты, которые можно перенести. Покупатель (заказчик) вправе принять к вычету предъявленную ему сумму НДС в течение трех лет после того, как товары, работы или услуги были приняты к учету. Это правило распространяется только на вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ (абз. 1 п. 1.1 ст. 172 НК РФ). Впрочем, и тут есть исключение: нельзя переносить вычеты по товарам (работам, услугам), использованным в операциях, которые облагаются НДС по ставке 0 процентов.

Трехлетний срок отсчитывайте с момента, когда активы были оприходованы. А вычет можно заявить до конца квартала, в котором этот срок истек.

Например, если товары были приняты к учету 23 июня 2015 года, то право на вычет НДС по этим товарам сохраняется за покупателем до 30 июня 2018 года (п. 3 ст. 6.1 НК РФ). То есть последней декларацией, в которой сумму вычета можно заявить к возмещению из бюджета, будет декларация за II квартал 2018 года. Такие разъяснения дает Минфин России в письме от 12 мая 2015 г. № 03-07-11/27161.

Вычет по частям. В течение трех лет на основании одного и того же счета-фактуры НДС можно принимать к вычету по частям, то есть в разных кварталах. Однако это правило имеет два ограничения. Во-первых, оно тоже распространяется только на вычеты, которые перечислены в пункте 2 статьи 171 Налогового кодекса РФ. А во-вторых, его нельзя применять при приобретении:

- основных средств;

- оборудования к установке;

- нематериальных активов.

При приобретении таких объектов «дробить» вычет нельзя. Входной НДС принимайте к вычету единовременно. Но сделать это тоже можно в течение трех лет начиная с квартала, когда возникло право на вычет.

Такой порядок следует из положений пункта 1 статьи 172 Налогового кодекса РФ и подтверждается письмами Минфина России от 18 мая 2015 г. № 03-07-РЗ/28263 и от 9 апреля 2015 г. № 03-07-11/20293.

Важно: нормы пункта 1.1 статьи 172 Налогового кодекса РФ вступили в силу с 1 января 2015 года (п. 1 ст. 4 Закона от 29 ноября 2014 г. № 382-ФЗ). Поскольку никаких переходных положений в этой части статья 4 Закона от 29 ноября 2014 г. № 382-ФЗ не содержит, применять новые правила можно лишь с I квартала 2015 года. Но переносить на будущее можно и те вычеты, право на которые возникло у покупателя до 1 января 2015 года. Например, в любом налоговом периоде 2015 года можно принять к вычету НДС, предъявленный в 2013 году. Аналогичные разъяснения содержатся в письме Минфина России от 6 августа 2015 г. № 03-07-11/45515.

Вычеты, которые переносить нельзя. Вычеты по НДС, предусмотренные пунктами 3–14 статьи 171 Налогового кодекса РФ, следует заявлять в том налоговом периоде, в котором у покупателя (заказчика) выполнены все необходимые условия. В частности, нельзя переносить вычет, если:

- НДС уплачен покупателем – налоговым агентом;

- продавец начислил НДС с полученного аванса;

- имущество получено в качестве вклада в уставный капитал при условии, что передающая сторона восстановила НДС по такому имуществу.

Это следует из положений пункта 1.1 статьи 172 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 9 октября 2015 г. № 03-07-11/57833, от 21 июля 2015 г. № 3-07-11/41908, от 9 апреля 2015 г. 03-07-11/20290.

Нельзя переносить на следующие периоды и вычеты по операциям, которые облагаются НДС по нулевой ставке. Если право на применение нулевой ставки подтверждено в установленный срок, входной НДС по товарам (работам, услугам), использованным в таких операциях, предъявляйте к вычету единовременно в момент определения налоговой базы (п. 3 ст. 172, п. 9 ст. 167 НК РФ, письмо ФНС России от 13 апреля 2016 г. № СД-4-3/6497).

Вычет по затратам, которые не уменьшают налог на прибыль

Ситуация: можно ли принять к вычету НДС по расходам, которые не учитываются при расчете налога на прибыль?

Да, можно, но при условии, что расходы связаны с выполнением операций, облагаемых НДС. Правда, при таком подходе споры с налоговой инспекцией не исключены.

В частных разъяснениях представители контролирующих ведомств занимают следующую позицию. По расходам, которые не учитываются при расчете налога на прибыль, входной НДС к вычету принять нельзя. Это связано с тем, что применение вычета предусмотрено только по расходам, которые связаны с выполнением операций, облагаемых НДС, в том числе – с реализацией. При расчете налога на прибыль расходы, не связанные с производством и реализацией, не учитывают. Это следует из пункта 2 статьи 171 и пункта 1 статьи 252 Налогового кодекса РФ.

Таким образом, наличие расходов, не учтенных при расчете налога на прибыль, означает, что они не связаны с выполнением операций, облагаемых НДС.

Есть примеры судебных решений, в которых содержатся аналогичные выводы (см., например, определение ВАС РФ от 5 июня 2008 г. № 6440/08, постановления ФАС Дальневосточного округа от 24 января 2008 г. № Ф03-А51/07-2/6147, Волго-Вятского округа от 10 января 2008 г. № А43-2450/2007-31-45, Центрального округа от 20 августа 2007 г. № А68-АП-104/18-06, от 19 июля 2006 г. № А54-9067/2005-С18).

Однако существует противоположная арбитражная практика. Многие судьи считают, что применение вычета зависит от налогового учета расходов лишь в отношении НДС, начисленного организацией при выполнении строительно-монтажных работ для собственного потребления (абз. 3 п. 6 ст. 171 НК РФ).

В остальных случаях никаких ограничений на применение вычета по НДС по расходам, которые не уменьшают налогооблагаемую прибыль, Налоговый кодекс не содержит. Основным условием принятия к вычету входного налога является связь расходов с выполнением операций, облагаемых НДС. Это следует из пункта 2 статьи 171 Налогового кодекса РФ.

Например, организация может подарить своему сотруднику на день рождения телевизор. При расчете налога на прибыль расходы на покупку телевизора не учитываются. Однако такая передача признается реализацией, с которой организация должна заплатить НДС. Следовательно, входной НДС, предъявленный поставщиком при покупке телевизора, организация может принять к вычету. При этом ждать, пока подарок будет вручен сотруднику, а НДС будет начислен к уплате в бюджет, не нужно. Налоговый кодекс не устанавливает зависимости между периодом предъявления НДС к вычету и периодом фактической реализации, в том числе безвозмездной. Арбитражная практика подтверждает правомерность такого подхода (см., например, постановление ФАС Московского округа от 12 марта 2009 г. № КА-А40/1726-09).

Все это следует из положений абзаца 2 подпункта 1 пункта 1 статьи 146, пункта 1 статьи 172 и пункта 16 статьи 270 Налогового кодекса РФ.

Таким образом, по общему правилу если расходы направлены на выполнение облагаемых НДС операций, то независимо от учета их при расчете налога на прибыль входной НДС по ним можно принять к вычету. Суды также придерживаются этой позиции. Например, постановления ФАС Московского округа от 26 февраля 2010 г. № КА-А40/978-10, от 14 июля 2009 г. № КА-А40/5553-09, от 7 апреля 2009 г. № КА-А40/2620-09, Поволжского округа от 22 сентября 2008 г. № А65-5848/07, от 6 мая 2008 г. № А65-12919/07-СА2-22, Уральского округа от 7 октября 2008 г. № Ф09-7115/08-С3, Западно-Сибирского округа от 23 августа 2007 г. № Ф04-5630/2007(37318-А46-37), от 8 декабря 2008 г. № Ф04-6756/2008(15392-А45-37), Дальневосточного округа от 16 августа 2007 г. № Ф03-А51/07-2/2293, Центрального округа от 16 декабря 2004 г. № А36-135/2-04 и Северо-Западного округа от 24 октября 2008 г. № А56-46360/2007.

Ответственность

Если нарушите хотя бы одно из установленных условий для вычета НДС, то при проверке налоговая инспекция может лишить вас права на вычет и восстановить входной налог. Как следствие, возникнет недоимка по НДС, на которую начислят пени и штрафы (ст. 75, 122 НК РФ). Кроме того, восстановленные суммы налога не удастся включить в расходы, учитываемые при расчете налога на прибыль (п. 2 ст. 170, п. 19 ст. 270 НК РФ).

nalogobzor.info

Налоговые вычеты по НДС и порядок их применения

Каждый налогоплательщик имеет право вернуть часть денежных средств, которые пошли на оплату налога НДС. Это указано в статье 171 Налогового Кодекса РФ. Налоговым вычетам по НДС подлежат товары и имущественные права, при ввозе на территорию страны для переработки вне таможенной территории или внутреннего потребления. Также сюда относят товары, которые проходят через территорию РФ без таможенного оформления.

Налоговые вычеты по НДС

Статья 171 Налогового Кодекса РФ предполагает, что налоговые вычеты производятся на основании счетов-фактур, которые выставляются продавцами после покупки товара. Налоговый вычет по НДС также распространяется на товары и имущественные права. Главное условие – подтверждение физической оплаты налога при ввозе на территорию России или же других государств, которые находятся под ее юрисдикцией.

Налоговый вычет по НДС осуществляется не только по документам, которые подтверждают сумму уплаты, но и иным подтверждающими бланкам, согласно пунктам 3-8 статьи 170 НК РФ.

Условиями для налогового вычета по НДС выступают:

- Принятые к учету товары и имущественные права, которые будут применены для облагаемых НДС операций;

- К учету приняты работы, имущества и права;

- Имеется счет-фактура, который оформлен в полном соответствии со статьей 169 Налогового Кодекса РФ;

- Имеются другие документы, которые свидетельствуют о факте уплаты НДС с приобретенного товара;

- НДС может быть возвращен после уплаты налога или оплаты товара.

Налоговый вычет по НДС можно получить с:

Получите 267 видеоуроков по 1С бесплатно:

- Сумм налогов, которые уплачены налоговыми агентами;

- Сумм налогов, которые предъявлены продавцом покупателю и уплачены продавцов для реализации этого товара;

- Сумм налогов, которые уплачены продавцом после возврата товара покупателем в течение гарантийного срока;

- Сумм налога, которые уплачены налогоплательщиком с частичной оплаты в счет будущих поставок;

- Сумм налога, которые предъявлены подрядным фирмам при ведении капитального строительства или монтаже основных фондов;

- Сумм налога, которые уплачены за строительные материалы, необходимые для завершения капитального строительства;

- Сумм налога, которые потрачены на ведение строительных работ для собственного потребления. Стоимость таких работ должна войти в состав расходов при исчислении налога на прибыль:

Денежные средства, которые налогоплательщик получил в качестве вклада в уставной капитал, имущество, имущественные права и НМА, подлежат налоговому вычету по статье 170 Налогового Кодекса РФ. Однако такой вычет применяется только в тех случаях, если операции признаются объектами налогообложения.

Какие бывают налоговые вычеты по НДС

По действующему законодательству, налоговые выплаты можно разделить на общие и специальные. Общие налоги регулируются базовыми правилами, которые подтверждают возможность такого возврата. Из-за того, что основным объектом налогообложения является реализация, то в этом случае вычет по НДС будет «выходным» налогом по приобретению. Это регламентируется во втором пункте статьи 171 Налогового Кодекса РФ. Оставшиеся вычеты, упомянутые в пункте 2-12 той же статьи, являются специальными и применяются для определенных ситуаций. Среди них выделяют те случаи, когда денежные средства были потрачены:

- Во время командировок;

- При выдаче аванса;

- При возврате товара;

- При капитальном строительстве и СМР;

- При изменении цены на товары и услуги.

При расчете суммы налоговых вычетов по НДС следует учитывать положения статьи 171 Налогового Кодекса РФ. Итоговая сумма НДС получается при суммировании входящего и исходящего, по этой причине могут быть использованы в качестве зачета суммы уже уплаченного налога в составе платежей поставщикам.

Отражение НДС к вычету в книге покупок

Заполнение книги покупок – обязанность каждого налогоплательщика. Если организация не выплачивает НДС и не принимает налог к вычету, то заполнять эту книгу ей не требуется. Согласно сведениям, отраженным в книге покупок, заполняется налоговая декларация. Отражение НДС в книге покупок осуществляется на основе документов, которые подтверждают право предприятия на налоговый вычет. Регистрируются следующие документы:

- Счета-фактуры – полученные от продавца, авансовые, корректировочные, на СМР для собственного потребления;

- Бланки строгой отчетности и их копии;

- Заявления о ввозе товаров и уплате косвенных налогов;

- Таможенная декларация и платежные документы, которые подтверждают оплату ввозного НДС.

Высокий удельный вес налоговых вычетов по НДС

Если в декларации по НДС доля вычетов превышает 89%, то у налоговых инспекторов появятся к организации определенные вопросы. Дело в том, что высокий удельный вес вычетов говорит о низкой налоговой нагрузке, что может стать причиной вызова генерального директора в налоговый орган. Там собирается комиссия по легализации налоговой базы либо же формируется план выездной проверки. Чтобы снять с себя подозрения, организация должна отправить письменное пояснение к декларации. Оно составляется в произвольной форме. Наиболее популярными объяснениями высокого удельного веса налоговых вычетов по НДС является:

- Закуп под конец налогового периода;

- Счета-фактуры были получены по окончанию отчетного периода;

- Организация занимается сезонной деятельностью;

- Недавно сформировавшаяся организация не начала вести коммерческую деятельность в полном объеме;

- Организация работает с авансовыми платежами.

buhspravka46.ru

Основные правила вычета НДС | GB.BY

Право на вычет сумм НДС установлено ст. 107 Налогового кодекса РБ (далее – НК).

– предъявленные продавцами, состоящими на учете в налоговых органах РБ и являющимися плательщиками, к оплате плательщику при приобретении им на территории Республики Беларусь товаров (работ, услуг), имущественных прав.

Д-т 10, 41 и др. – К-т 60

– на стоимость приобретенных ценностей;

Д-т 18 – К-т 60

– отражен НДС, выставленный поставщиком;

Д-т 68 – К-т 18

– принят к вычету НДС*;

__________________________

* Здесь и далее корреспонденция счетов составлена редакцией.

– уплаченные плательщиком при ввозе товаров на территорию Республики Беларусь.

Д-т 10, 41 – К-т 60

– отражен в учете ввезенный из России товар;

Д-т 68 – К-т 18

– принят к вычету НДС после его уплаты;

– уплаченные в бюджет при приобретении товаров (работ, услуг), имущественных прав на территории Республики Беларусь у иностранных организаций, не состоящих на учете в налоговых органах РБ.

Таким образом, вычетам подлежат предъявленные плательщику суммы НДС при приобретении товаров (работ, услуг), имущественных прав независимо от даты проведения расчетов за приобретаемые товары (работы, услуги), имущественные права либо уплаченные им при ввозе товаров на территорию Республики Беларусь после их отражения в бухгалтерском учете и книге покупок в случае, если ведение книги покупок осуществляет плательщик, при условии, что иное не установлено гл. 12 НК.

НДС ПРЕДЪЯВЛЕН ПРОДАВЦАМИ ПЛАТЕЛЬЩИКУ ПРИ ПРИОБРЕТЕНИИ ИМ ОБЪЕКТОВ НА ТЕРРИТОРИИ РЕСПУБЛИКИ БЕЛАРУСЬ

Предъявленную продавцом сумму НДС покупатель принимает к вычету только в том случае, если продавец состоит на учете в налоговых органах РБ в качестве плательщика налога, что следует из приведенного выше п. 2 ст. 107 НК.

Таким образом, если сумма НДС предъявлена иностранным резидентом, не являющимся плательщиком налога в Республике Беларусь, то ее нельзя принять к вычету, а необходимо отнести на стоимость приобретенного у нерезидента объекта.

С 1 января 2013 г. плательщики, осуществляющие ведение бухгалтерского учета, применяют метод определения доходов по мере начисления. Соответственно по товарам (работам, услугам), имущественным правам, полученным с этой даты, вычет НДС они производят независимо от факта оплаты.

Если до 1 января 2013 г. плательщик определял выручку «по оплате», то по товарам (работам, услугам), имущественным правам, полученным до указанной даты, вычет НДС может быть осуществлен только после перечисления оплаты.

Таким образом, по покупкам 2013 г. к вычету принимаются предъявленные суммы НДС при соблюдении условий:

– оприходования объектов;

– наличия первичных учетных документов, в которых предъявлена сумма НДС;

– внесения этой суммы НДС в книгу покупок (если ведение книги покупок предусмотрено в учетной политике плательщика).

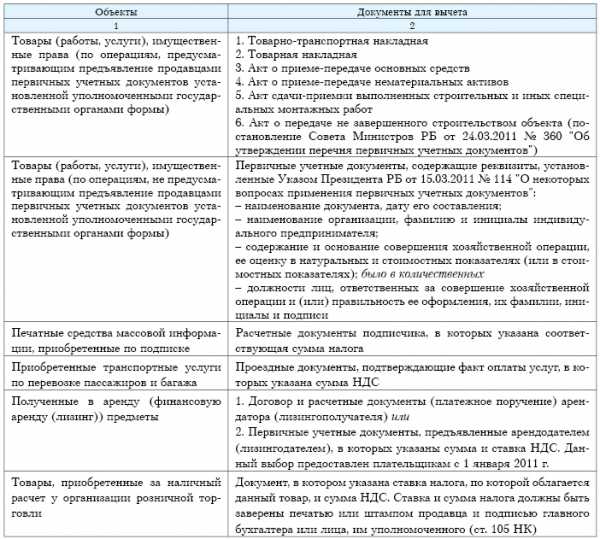

Документы, применяемые для вычета НДС

Вычет НДС производится по операциям, не предусматривающим предъявление продавцами первичных учетных документов установленной уполномоченными государственными органами формы, составленных на бланках, полученных продавцами в определенном законодательством порядке, либо составленных в виде электронных документов, созданных в порядке, предусмотренном Советом Министров, на основании иных первичных учетных и расчетных документов (п. 5 ст. 107 НК).

Документы, которые являются основанием для вычета НДС в различных ситуациях, приведены в табл. 1.

Таблица 1

НДС УПЛАЧЕН ПЛАТЕЛЬЩИКОМ ПРИ ВВОЗЕ ТОВАРОВ НА ТЕРРИТОРИЮ РЕСПУБЛИКИ БЕЛАРУСЬ

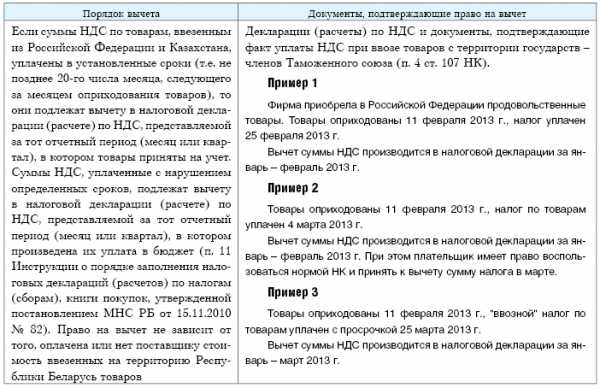

Такие суммы НДС по порядку вычета делятся на суммы НДС, взимаемые налоговыми органами при ввозе товаров из Российской Федерации и Казахстана (т.е. с территории государств – участников Таможенного союза), и суммы НДС, уплаченные при таможенном оформлении товаров, ввозимых из иных государств.

В табл. 2 рассмотрим порядок вычета НДС, если он уплачен при ввозе товаров из Российской Федерации и Казахстана.

Таблица 2

НДС УПЛАЧЕН ПО ТОВАРАМ, ВВЕЗЕННЫМ ИЗ ГОСУДАРСТВ, КРОМЕ РОССИЙСКОЙ ФЕДЕРАЦИИ И КАЗАХСТАНА

В табл. 3 рассмотрен порядок вычета НДС, уплаченного по товарам, ввезенным из государств, кроме Российской Федерации и Казахстана.

Таблица 3

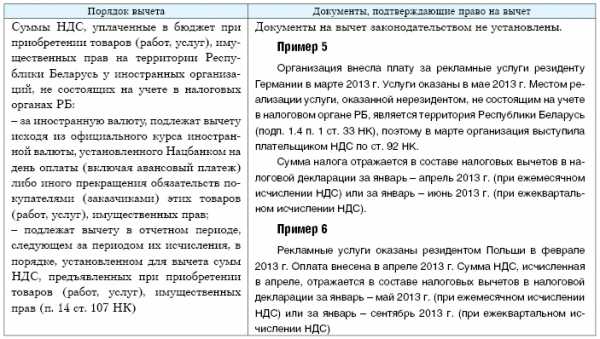

НДС УПЛАЧЕН В БЮДЖЕТ РЕСПУБЛИКИ БЕЛАРУСЬ ПРИ ПРИОБРЕТЕНИИ ТОВАРОВ (РАБОТ, УСЛУГ), ИМУЩЕСТВЕННЫХ ПРАВ НА ТЕРРИТОРИИ БЕЛАРУСИ У ИНОСТРАННЫХ ОРГАНИЗАЦИЙ, НЕ СОСТОЯЩИХ НА УЧЕТЕ В НАЛОГОВЫХ ОРГАНАХ РБ

Для вычета указанных сумм необходимо соблюдение условия их уплаты в бюджет.

Уплата в бюджет в данном случае не подразумевает внесение суммы налога отдельным платежным поручением. Достаточно отразить налоговую базу и исчисленную сумму налога в налоговой декларации по НДС и уплатить налог по результатам налоговой декларации.

В табл. 4 рассмотрен порядок вычета НДС в этом случае.

Таблица 4

www.gb.by